Finanzplanungs- und Treuhand-News

19.12.2023

Der Weg aus der Vorsorgelücke

Wie Sie frühzeitig und vernünftig Ihre Pensionierung planen, dabei Steuern sparen und der Inflation entgenenwirken.

Wer heute in den Ruhestand geht, benötigt erfahrungsgemäss mindestens 80% seines Budgets vor der Pension. AHV und Pensionskasse decken aber infolge gesunkener Umwandlungssätze nur noch bestenfalls 60% des Einkommens vor der Pensionierung ab. Und je höher das Einkommen, desto höher die Lücke. Besserverdiener:innen wie viele Mediziner:innen, oder Paare, die sich scheiden lassen, dürfen sogar nur noch mit rund 45% rechnen. Immer wichtiger wird daher eine rechtzeitige und gründliche Pensionierungsplanung!

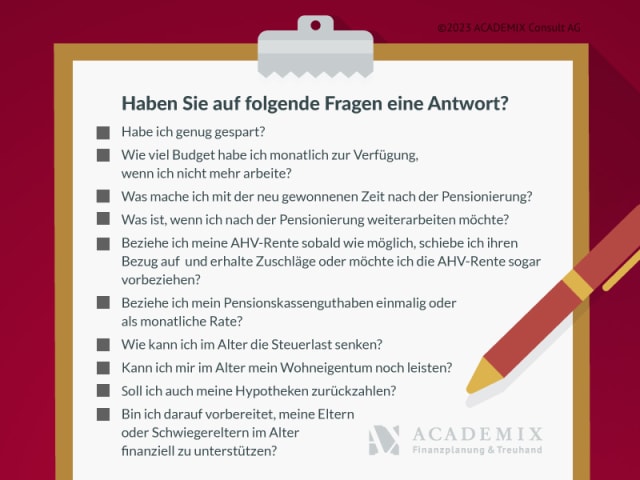

Am besten legt man diese in die Hände eines erfahrenen Finanzplaners, der von vorneherein steueroptimiert plant und auch die Inflation bei der Planung berücksichtigt. Idealerweise geht man nicht unvorbereitet in ein solches Beratungsgespräch.

Sorgfältige Budgetplanung

Im ersten Schritt der Vorbereitung empfiehlt es sich den eigenen Ruhestand möglichst genau zu planen:

- Wie will ich meine Tage verbringen, wenn ich 40 Stunden Freizeit pro Woche habe?

- Wo und wie möchte ich wohnen?

- Welche Orte möchte ich bereisen?

- Welche meiner bisherigen monatlichen Ausgaben fallen mit Renteneintritt weg (etwa Berufsauslagen, Säule 3a, etc.)?

- Welche meiner bisherigen Ausgaben (etwa Miete, Hypotheken, Nebenkosten, Lebensmittel, Medikamente, Versicherungen, PKW etc.) bleiben bestehen?

- Wo sehe ich Einsparungspotenzial?

- Oder erhöhen sich meine Lebenshaltungskosten womöglich noch, beispielsweise weil sich meine Kinder noch in der Ausbildung befinden?

Im zweiten Schritt kalkuliert man seine Ausgaben für das geplante Leben, wobei man die eigene Lebenserwartung nicht unterschätzen sollte. Etwaige Gaps gilt es rechtzeitig zu überwinden, weshalb man ein Beratungsgespräch beim Finanzplaner spätestens zehn Jahre vor dem geplanten Renteneintritt führen sollte. Immobilienbesitzer:innen sollten sich bereits im Alter von 50 Jahren einen Überblick verschaffen, ob die Hypothek auch bei Pensionierung tragbar ist. Durch eine geschickte Planung kann mittels Wohneigentumsförderung das Pensionskassenkapital gestaffelt in unterschiedlichen Steuerjahren bezogen werden.

Rente oder Kapital?

Spätestens zu Beginn des Ruhestandes muss man zwischen einmaliger Kapitalauszahlung oder lebenslanger monatlicher Rente wählen.

Ein wesentlicher Nachteil der Rente sind die Leistungen für die Hinterbliebenen im Todesfall. Nicht nur wird die Rente drastisch gekürzt, es droht auch der Verlust des restlichen Pensionskassenkapitals für die Erben. Bei einem Kapitalbezug wird das angesparte Pensionskassenguthaben bar ausbezahlt. Die Begünstigten erhalten damit die volle Flexibilität beim Zugriff auf dieses Vermögen und können den Verbrauch ihrem aktuellen Einkommensbedarf individuell anpassen. Bei der Auszahlung nehmen sie jedoch auch die Verantwortung für die Finanzierung ihres dritten Lebensabschnittes selbst in die Hand.

Steuervorteile

Der Kapitalbezug wird einmalig zu einem reduzierten Satz besteuert. In den Folgejahren fällt das Kapital unter die Vermögenssteuer. Im Gegensatz dazu werden die Pensionskassenrenten vollumfänglich dem steuerbaren Einkommen angerechnet. Insbesondere bei höherem Einkommen ist der Kapitalbezug oft die steuerlich vorteilhaftere Option.

Inflation

Beim Entscheid für Rente oder Kapital ist auch die Inflation zu berücksichtigen. Während die AHV-Renten gemäss einem gesetzlichen Mischindex an die Teuerung angepasst werden, ist dies bei den Altersrenten aus der Pensionskasse nicht der Fall. Eine Anpassung ist nur vorgesehen, wenn die Kasse über die finanziellen Möglichkeiten verfügt. Darüber entscheidet der Stiftungsrat der Pensionskasse. Bei hoher Inflation ist die Option Rente also weniger attraktiv.

Wertschriften und Leibrente

Damit langfristig Erträge für eine regelmässige Auszahlung erwirtschaftet werden können, empfiehlt es sich den grössten Teil des ausbezahlten Kapitals in Wertschriften anzulegen. Die Anlagestrategie kann nach persönlichen Bedürfnissen gewählt und jederzeit angepasst werden. Die Erträge können je nach den Entwicklungen an Aktien und Obligationenmärkten mal höher oder niedriger ausfallen. Daher sollte man alternativ über die Einbringung eines Teils des Kapitals in eine private Leibrente mit regelmässigen Auszahlungen bis ans Lebensende nachdenken.

Teilpensionierung

Steuerlich gesehen kann auch eine Teilpensionierung, die mit Inkrafttreten der AHV-Reform Anfang 2024 möglich ist, eine interessante Option sein. Dies ermöglicht es, die Pensionskassenrente in mehreren Schritten zu beziehen. Mit einer solchen Staffelung lässt sich allenfalls die Steuerprogression brechen.

Fazit

Spätestens zehn Jahre vor der Pensionierung ist es Zeit für eine Bestandsaufnahme. Denn gerade in den letzten Jahren der Berufstätigkeit lassen sich Einkommen und Vermögen nach der Pensionierung noch massgeblich beeinflussen. Dabei gilt es, Pensionskasse, Steuern, Immobilien, Vermögen und Nachlass im Sinne einer steueroptimierten Pensionierungsplanung aufeinander abzustimmen. Einen guten Überblick über alles Wissenswerte zum Thema verschaffen die kostenfreien ACADEMIX Consult Informationsveranstaltungen.