Geldanlage News

21.3.2024

Meinung: Märkte, Zinsen, Inflation – die Aussichten für 2024

Ein Gastbeitrag von Christian Diener, Geschäftsführender Partner bei Pensador Partner AG

Die Aktienmärkte sind nach den markanten Ausschlägen während der Pandemie-Phase nun vermutlich in ruhigerem Fahrwasser angelangt. Mit Ausnahme der Obligationen, welche in einer Phase steigender Zinsen kaum Rendite bringen, haben sich alle für gemischte Portfolios bedeutenden Anlageklassen auf Vor-COVID-Level oder darüber erholt. Die Bewertungslücke zwischen dem SMI Mid Cap Index und dem Bluechip-Index SMI hatte sich fast geschlossen und ist dann wegen der rigiden Zinspolitik der SNB wieder ausgeweitet worden. Daher sehen wir bei Wachstumswerten aus dem Small und Mid Cap-Segment ein attraktives Potenzial für die kommenden Monate.

Die Inflation hat sich zurückgebildet, ist aber in den meisten Ländern noch nicht auf den Zielwerten angelangt. Streiks und Fachkräftemangel könnten eine erneute Teuerungswelle auslösen. Wallstreet erwartet jedoch ab Juni erste Zinssenkungen des Fed, was auch vor dem Hintergrund der US-Präsidentschaftswahlen im November zu betrachten ist. Die Rhetorik der Notenbanken dürfte deshalb schwanken und zu weiteren Kursausschlägen an den Bondmärkten führen. Eine inverse US-Zinsstruktur, wie sie nun schon etliche Monate zu beobachten ist, hat in der Vergangenheit fast immer zu einer Rezession in den USA geführt. Ob es diesmal anders ist, weil die Arbeitsmärkte eine überraschend hohe Resilienz aufweisen, wird sich weisen. Insgesamt befinden wir uns wohl in einer Phase mit strukturellen Anpassungen der Lieferketten, Verschlechterung der internationalen Handelsbeziehungen und gedämpftem Wachstum, was für Schweizer Anleger für einen Franken- bzw. Home-Bias spricht. Die Zinssenkung der SNB in der letzten Woche verstärkt diese Empfehlung noch.

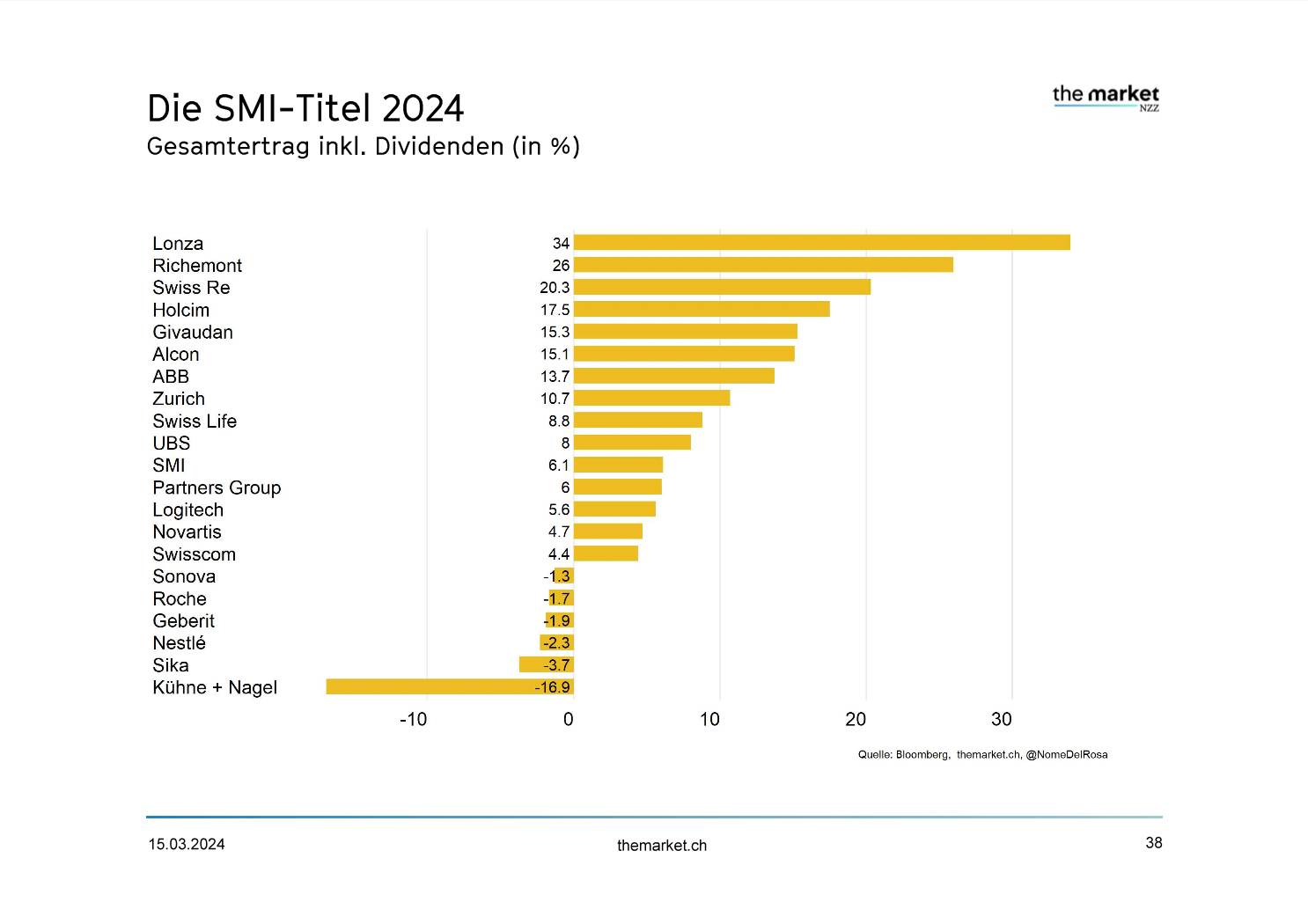

Nebst der divergenten Entwicklung einzelner Aktien innerhalb eines Index (vgl. Grafik) ist bei einem gemischten Portfolio wie dem WAXTUM aktiv vor allem die taktische Asset Allokation ein wesentlicher Performance-Faktor. Marktverzerrungen können infolge exzessiver Geldpolitik so erkannt und genutzt werden, respektive können renditelose Risiken so gemieden werden. Die globalen Finanzmärkte sind unseres Erachtens noch nicht vollständig normalisiert und die geopolitischen Trends deuten nicht darauf hin, dass freie Märkte und lehrbuchmässige Informationseffizienz auf dem Vormarsch sind. Aktives Anlegen, das methodisch nicht auf die Kapitalisierungsgewichtung von ineffizienten Aktienindizes basiert, kann in einem solchen Umfeld überdurchschnittliche Resultate liefern. Gerade in der Schweiz, wo die Hauptindizes hohe Konzentrationsrisiken aufweisen – kann aktive Titelselektion Vorteile bringen.