Finanzplanungs- und Treuhand-News

16.9.2021

Wie Sie mit der Pensionskasse Steuern sparen

Freiwillige Einzahlungen in die Pensionskasse können sich steuerlich lohnen und ein lukratives Vorsorgeinstrument darstellen. Aber worauf sollte man achten?

Neigt sich das Jahr dem Ende zu, lohnt es sich darüber nachzudenken, ob eine freiwillige Pensionskasseneinzahlung eine gute Option sein kann, um die eigene Vorsorge zu optimieren und zugleich Steuern zu sparen. Gerade im aktuellen Niedrigzinsumfeld können solche Zahlungen lukrativ sein – allerdings eignen sie sich nicht für jeden. Aber für wen lohnt sich ein freiwilliger Einkauf in die Pensionskasse? Und was ist zu beachten?

Steuerersparnis

Der wichtigste Punkt bei freiwilligen Einzahlungen in die Pensionskasse sind mögliche Steuerspareffekte: Pensionskasseneinkäufe können in der Steuererklärung vom steuerbaren Einkommen abgezogen werden, die Vermögenssteuern verringern sich und Zinserträge sind nicht steuerbar. Bei Selbständigen verringern sich zudem die AHV-Abgaben bei gesetzmässiger Bestimmung des korrekten Einkaufsbetrages.

Rechnet man diese Effekte ein, können Versicherte unabhängig von der Rendite an Anlagemärkten ordentliche Renditen erzielen.

Wer kann einzahlen?

Freiwillige Einzahlungen in die Pensionskasse sind nur dann möglich, wenn eine Vorsorgelücke besteht. Das bedeutet, dass das bisher angesparte Alterskapital geringer ist als das Kapital, das sich ergeben hätte, wenn der Versicherte vom frühestmöglichen Zeitpunkt an mit dem heutigen Lohn versichert gewesen wäre.

Eine Vorsorgelücke haben beispielsweise Berufstätige, die eine Auszeit zugunsten der Familie genommen haben, aus dem Ausland zugezogene oder Geschiedene. Lohnenswert kann eine Einzahlung auch für Selbständige sein.

Was ist zu beachten?

Viele Vorsorgeeinrichtungen nennen den möglichen Einkaufsbetrag im Pensionskassenausweis. Ausserdem können Versicherte die mögliche Einkaufssumme bei der Vorsorgeeinrichtung erfragen.

Vor dem Einkauf sollte man die finanzielle Situation der Pensionskasse überprüfen. Dies ist anhand von Kennzahlen wie dem Deckungsgrad, dem technischen Zins oder dem Verhältnis von Berufstätigen zu Rentnern in der Pensionskasse möglich. Für den Laien ist es aber in der Regel nicht so einfach eruierbar, welche Pensionskasse auf gesunden Beinen steht.

Viele Pensionskassen setzen ihren Versicherten Fristen, bis wann im Jahr Einzahlungen getätigt werden müssen, sollen sie noch im selben Jahr zu Steuererleichterungen führen.

Es ist ratsam, sich zu informieren, ob die Pensionskasse die Summe des Einkaufes dem überobligatorischen Guthaben gutschreibt. Denn Gelder im Überobligatorium werden oft schlechter verzinst als das Kapital im Obligatorium. Auch der Umwandlungssatz fällt im Überobligatorium oft geringer aus.

Überdies empfiehlt es sich zu recherchieren, was mit dem freiwillig eingezahlten Betrag im Todesfall des Versicherten passiert. Bei vielen Pensionskassen wird das Geld dem/der Ehe- oder Lebenspartner:in nicht ausbezahlt, auch deren Rente erhöht sich nicht.

Für in die Schweiz Zugezogene, die vorher noch nie in einer Pensionskasse versichert waren, sich aber nun einkaufen wollen, sind die Summen in den ersten fünf Jahren auf 20 Prozent des versicherten Salärs beschränkt.

Wer einen Vorbezug von Pensionskassengeldern für den Erwerb von selbstgenutztem Wohneigentum getätigt hat, kann sich erst wieder einkaufen, wenn dieser zurückbezahlt wurde.

Die richtige Höhe und der richtige Zeitpunkt?

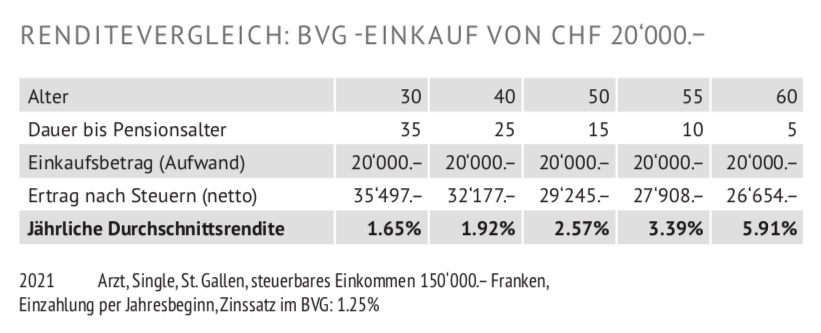

Ein Pensionskasseneinkauf generiert kurzfristig hohe Steuerersparnisse. Hinsichtlich der erzielbaren Nettorendite sind jedoch alle Steuereffekte über die gesamte Anlagedauer zu kalkulieren. So erzielt ein Pensionskasseneinkauf von 20‘000 Franken im Alter von 30 im folgenden Beispiel nur eine jährliche Nettorendite von 1.65 Prozent, während der idente Einkauf im Alter von 55 Jahren eine Rendite von 3.39 Prozent pro Jahr generiert.

Steuermindernde Einkäufe sollte daher vor allem in jungen Jahren mit Bedacht eingesetzt werden, um Einkaufslücken für die Zeiten aufzuheben, wenn die Rendite am höchsten ist. Auch gilt es durch gezielte Verteilung (Staffelung) den jeweils höchstmöglichen Steuereffekt entlang der Grenzsteuersatzkurven zu erzielen.

Versicherte sollten beachten, dass durch einen Einkauf eine Sperrfrist von drei Jahren für das gesamte Vorsorgekapital ausgelöst wird. Im Zeitraum von drei Jahren vor der Pensionierung sollte man daher keine Einkäufe mehr tätigen, um ohne Nachsteuerverfahren auch einen allfällig kurzfristig entschiedenen Kapitalbezug aus der Pensionskasse zu ermöglichen.

Die Höhe und Zeitpunkte von Pensionskasseneinkäufen sollten im Rahmen einer nachhaltigen Vorsorgestrategie sorgfältig mit einem Finanzplanungsexperten beantwortet werden, da es zudem die Risikodiversifikation und Gegenparteirisiken im Gesamtvermögen zu beachten gilt.